Donald Trumps „Liberation Day“ – Ja, ist denn bald schon Zahltag?

Der bis dato missglückte Versuch die Welt für die „Make America Great Again (MAGA)“ Politik bezahlen zu lassen, kann für die Vereinigten Staaten von Amerika den Anfang vom Ende der wirtschaftlichen Hegemonie bedeuten.

„Sie zocken uns ab. Es ist so traurig, das zu sehen. Es ist so erbärmlich.“ Donald Trump, 02.04.25 1

Die verquere Weltanschauung und das teilweise absurde Realitäts- und Geschichtsverständnis von Donald Trump ist so frappierend von kindlicher Einfältigkeit, wie auch von gefährlicher Demagogie geprägt, dass die von ihm ständig propagierten offensichtlichen Lügenkonstrukte in einer fatalen Weise nur allzu schnell in den Hintergrund der bewussten Wahrnehmung geraten. Mit falschen Argumenten, wie dem obigen Zitat zu den angeblich unfairen Handelspraktiken anderer Länder gegenüber Amerika, hat der Herrscher der freien Welt am 2. April schwere Fußfesseln an den freien Welthandel gelegt.

Dabei hatte der Präsident doch extra den 2. April gewählt, um aus dem so friedlich anmutenden Rosengarten des Weißen Hauses, seinen (selbst-)zerstörerischen Zollhammer auf den Globus niederprasseln zu lassen. Der 1. April hätte wie ein Aprilscherz aussehen können. Das wollte Trump aber nicht, wie er immer wieder betont hatte. Doch zum Scherzen war den Akteuren an den internationalen Finanzmärkten ohnehin nicht mehr zumute.

Denn der Zollhammer hat es in sich: Unseren Berechnungen nach beträgt der durchschnittliche handelsgewichtete Zoll globaler Einfuhren in die USA etwa 27 Prozent (stand 2. April 2025). Dieser Wert ist so hoch, dass er nicht nur den amerikanischen Konsumenten aufgrund von spürbar teureren Produkten stark belastet, auch die Unternehmen aus den Exportländern wie Deutschland, Japan oder China werden unter geringeren Einnahmen und schwächerer Wirtschaftsentwicklung leiden.

„Haltet durch – es wird nicht leicht, aber das Endergebnis wird historisch.“ Donald Trump, 05.04.25 2

Kein Wunder, dass aufgrund der erwarteten schweren Verwerfungen im internationalen Warenhandel, weltweit führende Aktienindizes abstürzten und binnen weniger Tage mehr als 20 Prozent an Wert verloren. Panik und Verzweiflung machte sich an den internationalen Handelsplätzen breit. Die Lage wurde von Stunde zu Stunde dramatischer. Nur noch sogenannte „Circuit breaker“, die den automatisierten Börsenhandel für eine gewisse Zeit stoppen, wenn die Kurse ohne abzubremsen ins Bodenlose fallen, konnten den Crash für kurze Zeit aufhalten. So eine Dramatik, so eine Panik hatte es seit dem Corona-Crash im Frühjahr 2020 nicht mehr gegeben.

Aber auch die Anleihemärkte spielten verrückt. Erst gerieten die Renditen der europäischen und amerikanischen Staatsanleihen als Zufluchtsort und sicherer Hafen für das aufgeschreckte internationale Kapital kräftig unter Druck, um dann, nur kurze Zeit später, wieder dramatisch nach oben zu springen. Gleichzeitig gingen aber die kurzfristigen Zinsen in Erwartung der zu Hilfe eilenden Zentralbanken besonders kräftig in den Keller, was dazu führte, dass z. B. die Zinsstrukturkurve deutscher Staatsanleihen so steil wurde wie seit Mitte 2022 nicht mehr. Eigentlich ist eine steiler werdende Zinskurve, gekennzeichnet von deutlich höheren Zinsen bei langen Anleihelaufzeiten, ein sicheres Zeichen einer stärker werdenden Wirtschaft oder kräftig ansteigender Inflation. Doch in Zeiten wie diesen, signalisiert die Kurve die Hoffnung, dass die Europäische Zentralbank (EZB) die Leitzinsen schnell senken wird, um der schwächer werdenden Wirtschaft rasch unter die Arme zu greifen.

Starke wirtschaftliche Turbulenzen gehen natürlich auch nicht an den Rohstoffmärkten, wo große Produzenten Rohwaren zur industriellen Fertigung kaufen und verkaufen, vorbei. Und so ist es nicht verwunderlich, dass der Rohölpreis, einer der genauesten Seismographen der weltwirtschaftlichen Lage, so tief abtauchte wie zuletzt im Frühjahr 2021, als die Weltwirtschaft noch mitten in der tiefen Corona-Rezession steckte.

Während die Finanzmärkte ins komplette Chaos zu verfallen schienen, rief Donald Trump immer wieder auf durchzuhalten. Doch dies alles nutzte nichts. Die mit dem Moment der Zollankündigungen begonnene dramatische Lage an den Finanzmärkten, spitzte sich Tag für Tag weiter zu.

Ein Grund dafür war, dass Donald Trump die Zölle für Produkte aus China von 20 Prozent auf 54 Prozent, im Gegensatz zu allen anderen betroffenen Ländern, besonders stark erhöht hatte, was sich die Chinesen nicht gefallen ließen und postwendend ihrerseits die Zölle auf amerikanische Waren um 34 Prozent auf 84 Prozent anhoben und Exportbeschränkungen für Seltene Erden erließen. Das gefiel Donald Trump nicht, das konnte er sich nicht gefallen lassen. Und so heizte er den Zollkrieg weiter an.

„Wenn China nicht bis morgen, den 8. April 2025, seine 34 Prozent Erhöhung über die bereits seit Langem bestehenden Handelsverstöße zurücknimmt, werden die Vereinigten Staaten mit Wirkung vom 9. April zusätzliche Zölle auf China in Höhe von 50 Prozent erheben. Außerdem werden alle Gespräche mit China über die von ihnen gewünschten Treffen mit uns abgebrochen!“ Donald Trump, 07.04.25 3

Da die Chinesen sich vom amerikanischen Präsidenten nicht unter Druck setzen ließen, änderten sie nichts an den gerade höhergesetzten Zöllen. Die USA zündeten daraufhin die nächste Eskalationsstufe und erhöhten die China-Zölle zunächst auf 104 Prozent. Kein Wunder, dass nun überall vom Beginn des globalen Wirtschaftskrieges gesprochen wurde.

„Sie brennen darauf, einen Deal zu machen. Sie sagen, ‚bitte, bitte, mach einen Deal, ich mache alles für einen Deal, Sir!“ Donald Trump, 09.04.25 4

Während der Präsident davon spricht große „Deals“ zu machen, bringt die Trump-Administration die Welt immer näher an den Rand einer globalen wirtschaftlichen Konfrontation und fordert damit eine schwere globale Rezession heraus.

Donald Trump unterliegt hierbei dem Trugschluss zu glauben, dass die USA als politische Hegemonialmacht, auch wirtschaftlich so stark ist, dass ohne sie weltweit die Wirtschaft zum Erliegen kommen würde. Diese Abhängigkeit mag für viele kleine Länder gelten, für die großen Wirtschaftsblöcke Europäische Union (EU) oder ASEAN gilt dies mittlerweile aufgrund global diversifizierter Produktions- und Absatzmärkte nur noch in einer sehr abgeschwächten und nicht existenziell gefährdenden Form.

Dabei unterschätzen die Amerikaner vor allem den aus ihrer Sicht größten Gegner China. Denn China ist mittlerweile in vielen Bereichen der Wirtschaft und des Militärs den Amerikanern fast ebenbürtig. War die wirtschaftliche Leistungskraft der USA, gemessen am BIP, 1995 zehnmal so groß wie die Chinas, ist sie heute auf das Anderthalbfache geschrumpft. Diese atemberaubende Aufholjagd der Chinesen wird sie in wenigen Jahren auf Augenhöhe zu den Amerikanern heben. Das schmeckt Washington nicht und deswegen wird versucht, Peking mit allen Mitteln auf Distanz zu halten.

Anders als Trump behauptet, wollen die Chinesen keinen „Deal“ unter erpresserischem Druck des US-Präsidenten eingehen, sondern auf Augenhöhe agieren und verhandeln. Deswegen sind die Gegenzölle der Chinesen auch ein klares Zeichen dafür, dass sie von den Amerikanern Respekt einfordern. Und diesen Respekt werden die Chinesen am Ende auch bekommen. Denn sie sind nicht nur die größten Lieferanten von US-Konsumartikeln amerikanischer Megakonzerne wie Apple, Tesla, General Motors oder Texas Instruments, sondern gehören auch zu den größten Käufern und Besitzern von US-Staatsanleihen (20 Prozent der von ausländischen Staaten gekauften Neuemissionen von US-Anleihen; zum Vergleich: Deutschland kauft regelmäßig etwa 3 Prozent der Neuemissionen).

„Der Anleihemarkt ist sehr heikel.“ Donald Trump, 09.04.25 5

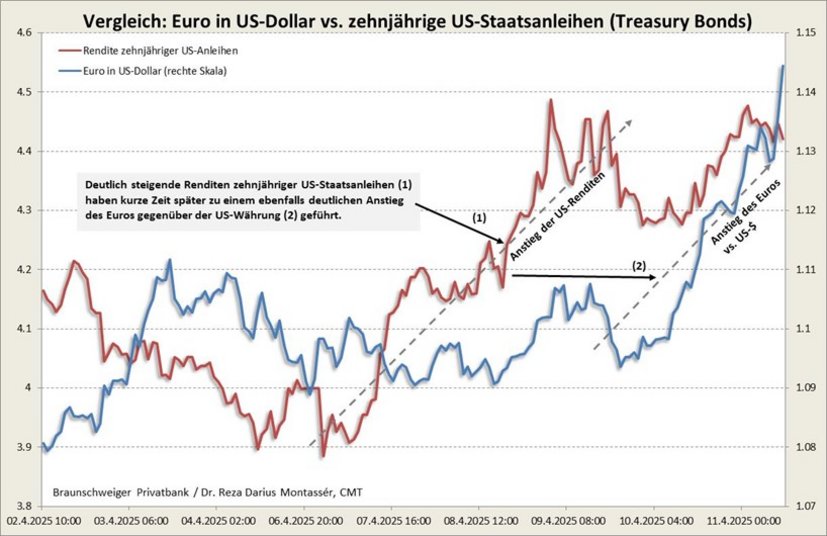

Als am vergangenen Mittwoch die Anleihemärkte in den USA begannen abzustürzen und die Renditen in die Höhe schossen, wurde schnell vermutet, dass die Chinesen im großen Stil US-Rentenpapiere auf den Markt werfen würden. Hierauf deutet z. B. die Tatsache, dass im Einklang mit dem Verkauf der US-Staatsanleihen der Dollar gegenüber dem Euro immer stärker an Wert verlor. Dies könnte darauf hinweisen, dass US-Staatsanleihen zu Gunsten der Euro-Währung verkauft werden (vgl. Abb. 1).

Der Abverkauf von US-Staatsanleihen und vom US-Dollar sowie die Flucht in den Euro (als möglicher Ersatz für den US-Dollar als Reservewährung der chinesischen Notenbank) lässt sich zwar nicht hinreichend beweisen, doch klar ist, dass dies ein Szenario sein könnte, welches den Amerikanern blühen würde, sollte sich die wirtschaftliche Konfrontation ausweiten. Denn die Weltgemeinschaft würde dann sehr wahrscheinlich zunehmend das Vertrauen in den US-Dollar als stabile Leitwährung verlieren. Ein solches Szenario hätte für die USA katastrophale Folgen. Denn sollte u. a. der Anleihemarkt zusammenbrechen und die US-Renditen in die Höhe schießen, würde dies sehr wahrscheinlich dauerhaft zu deutlich höheren Finanzierungskosten des Staates, der Unternehmer und der privaten Haushalte führen, was letztendlich zusätzlich zu den Zöllen die negativen wirtschaftlichen Effekte erhöhen und damit die Wirtschaft in eine schwere Rezession stürzen würde. Mittelfristig würde dies den Anfang vom Ende des US-Dollars als Weltreservewährung einleiten. Dies hätte massive Auswirkungen auf die US-Staatsfinanzen, die US-Wirtschaft, auf die Rolle der USA als Wirtschaftsmacht, auf den politischen Hegemonieanspruch der Amerikaner und letztendlich auch auf die internationale wirtschaftspolitische Tektonik (vgl. hierzu auch unsere Ausarbeitung vom 30. März 2025; Donald Trumps „Liberation Day“ am 2. April 2025; https://www.braunschweiger-privatbank.de/blog/detail/donald-trumps-liberation-day-am-2-april-2025).

„Diese Länder rufen uns an. Sie küssen meinen Arsch. Sie brennen darauf, einen Deal zu machen.“ Donald Trump, 09.04.25 6

Die beiden obigen „Deal“-Zitate mögen vielleicht für von den USA politisch und wirtschaftlich extrem abhängigen, zumeist autoritären Staaten des Nahen Ostens, Afrikas und Asiens gelten, für hochentwickelte Wirtschaftsmächte bleibt diese Aussage sehr wahrscheinlich nur eine Trump‘sche Fata Morgana.

„Ich habe eine 90-tägige Pause angeordnet und die reziproken Zölle in dieser Zeit stark auf 10 Prozent reduziert, was sofort in Kraft tritt.“ Donald Trump, 09.04.25 7

Wahr und Fakt ist dagegen, dass die Trump-Administration am 9. April gegen 13:30 Uhr Washingtoner Zeit, wenige Stunden nach der Aussage des Präsidenten „sie küssen meinen A****“, aufgrund der crashartig abstürzenden Finanzmärkte so extrem unter Druck geraten war, dass der Präsident ankündigte, die eine Woche zuvor erlassenen Zölle bis auf den „Basiszoll“ von 10 Prozent um 90 Tage zu verschieben.

Natürlich galt aus präsidialer Sicht diese Zollverschiebung nicht für die Chinesen. Denn die hatten sich ja mit Gegenzöllen gewehrt und hatten somit keinen „Respekt“ gegenüber Donald Trump gezeigt. Weshalb Trump im gleichen Atemzug deren Zölle nochmals auf 125 Prozent erhöhte. Am darauffolgenden Tag, am 10. April, erhöhte er diese dann nochmals auf 145 Prozent, mit absehbaren katastrophalen wirtschaftlichen Folgen für China und die Vereinigten Staaten.

Es ist sehr wahrscheinlich, dass sich Donald Trump mit diesen Aktionen an China rächen will. Denn die Chinesen haben durch ihre starken, mutigen und gezielten Gegenzölle die Trump-Administration in die Knie gezwungen und zum Einlenken gebracht. Dabei ist das beherzte Vorgehen der Chinesen wahrscheinlich das einzig Richtige, wenn man als ganze Volkswirtschaft nicht erpressbar und der Willkür eines anderen Landes ausgesetzt werden möchte.

„Dieser Tag wird in die Geschichte eingehen als der Tag, an dem die amerikanische Industrie wiedergeboren wurde, als der Tag, an dem Amerika sein Schicksal zurückerobert hat, und als der Tag, an dem wir begonnen haben, Amerika wieder reich zu machen.“ Donald Trump, 02.04.25 8

Donald Trump ist sich ziemlich sicher, dass der „Liberation Day“, also der 2. April 2025, das Land zum Positiven verändert hat. Zwar ist bis dato, eine Woche später, genau das Gegenteil eingetreten, doch vielleicht ist es auch so wie Trump prognostiziert:

„Die Operation ist vorbei! Der Patient lebt und ist auf dem Weg der Besserung. Die Prognose lautet, dass der Patient viel stärker, größer, besser und widerstandsfähiger sein wird als je zuvor.“ Donald Trump, 03.04.25 9

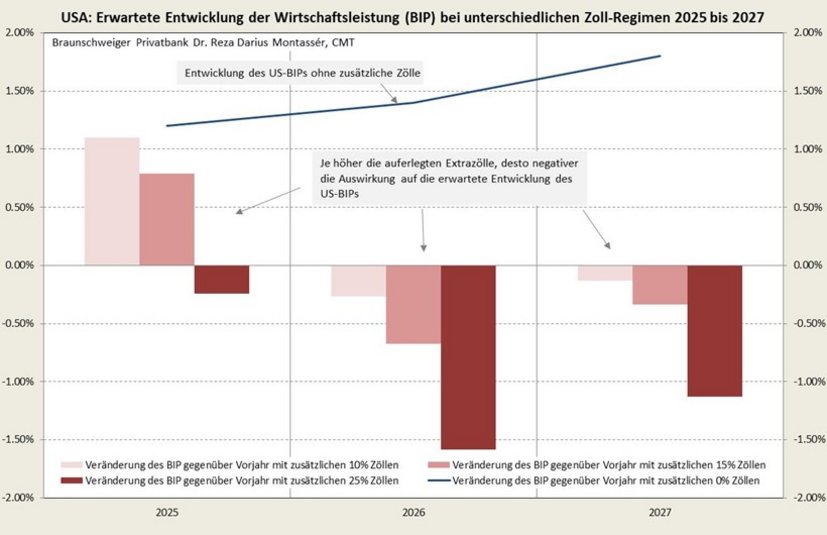

Um diesen „staatsmännischen“ Optimismus zu überprüfen, haben wir anhand unserer ökonometrischen Modelle errechnet, wie sich die US-Wirtschaft in den nächsten drei Jahren, unter Berücksichtigung unterschiedlicher Zoll-Szenarien entwickeln könnte. Dabei haben wir drei Szenarien unterschiedlicher Zollregime – 10 Prozent, 15 Prozent und 25 Prozent – unterstellt. Bei unseren Berechnungen haben wir reziproken Eskalationen der betroffenen Länder eine geringere Bedeutung zugesprochen. Denn es ist davon auszugehen, dass bei einer ausufernden Eskalation des Handelskonfliktes schwerwiegende und vor allem sich gegenseitig selbstverstärkende wirtschaftliche Schäden, wie z. B. weltweite Unternehmensinsolvenzen, sprunghafte Anstiege der Arbeitslosigkeit, extrem hohe Ausfallraten von Bankkrediten etc. zu verzeichnen wären. Jegliche Art der ökonometrischen Modellierung, im Rahmen einer Schnellschätzung, würde daher der Komplexität der Sache nicht gerecht werden. Doch auch ohne ökonometrische Schätzung ist eines Gewiss: Bei einem solchen Worstcase-Szenario wäre eine schwere globale Rezession unvermeidbar.

Doch zurück zu wahrscheinlicheren Annahmen und damit zu unserer ökonometrischen Schätzung der Entwicklung des amerikanischen BIP. Unsere Einschätzung zur Entwicklung der US-Wirtschaft vor der Zoll-Eskalation der Trump-Regierung unterstellte ein leichtes Wachstum von 1,2 Prozent für 2025, von 1,4 Prozent für 2026 und von 1,8 Prozent für 2027. Relativ zum gesamtwirtschaftlichen Wachstumspotenzial, hatten wir aufgrund der spätzyklischen Phase des amerikanischen Wirtschaftsaufschwungs ohnehin eine unterdurchschnittliche BIP-Entwicklung errechnet. Oder anders ausgedrückt: Die US-Wirtschaft stand ohnehin schon konjunkturell auf der Kippe, so dass die Trump-Zölle nun zur Unzeit kommen.

Wie die Abbildung 2 verdeutlicht, wird die US-Wirtschaft in diesem Jahr statt eines Wachstums von 1,3 Prozent nur noch ein Negativwachstum aufweisen, wenn tatsächlich die 25 Prozent-Zölle umgesetzt werden. Zum Zeitpunkt unserer Modellierung, war von einem 90-tägigen Aufschub der Zölle durch die US-Administration noch keine Rede. Dies würde – sollte es dabei bleiben – den Negativeffekt etwas relativieren.

Deutlich negativer würde das Wachstum dann 2026 beeinflusst werden (BIP -1,58 Prozent). Denn dann würden sich die negativen Effekte der hohen Zölle, mit voller Kraft über den immer schwächer werdenden Konsum, über eine sinkende Produktion der Unternehmen direkt in den Arbeitsmarkt ausweiten. Unternehmensinsolvenzen und höhere Arbeitslosigkeit würden dann die Abwärtsspirale beschleunigen, was den Konsum noch einmal abbremsen würde. Die geringere US-Konsumnachfrage würde dann auch die durch die hohen Zölle angeschlagenen, ausländischen Produzenten treffen, was dann global zu einem weiteren Abbremsen der Konjunktur bis hin zu einem Fall in eine Rezession führen würde.

Da zu erwarten ist, dass bei einer solch negativen Wirtschaftsentwicklung die Notenbanken in den USA und in der Eurozone mit Zinssenkungen und vor allem mit Anleiheaufkaufprogrammen (QE) das jeweilige Finanzsystem stützen werden müssen, fällt die Prognose für 2027 mit einem BIP-Wachstum von negativen 1,13 Prozent etwas „günstiger“ aus.

Sollte es der Trump-Regierung gelingen, den freien Welthandel so stark zu beeinflussen, dass es zu einer Abkehr von der in den letzten Jahrzehnten erfolgreich praktizierten arbeitsteiligen und kosteneffizienten Globalisierung kommt, wäre die Veränderung der konjunkturellen Wachstumsperspektiven der Vereinigten Staaten und dem Rest der Welt drastisch negativer. Im Klartext würde dies für die nächsten Jahrzehnte geringeres Potenzialwachstum, höhere Inflation und geringere weltweite Produktivität bedeuten. Höhere Arbeitslosigkeit, geringerer Wohlstand und höhere Staatsverschuldung wären dann die unmittelbaren Folgen, nicht nur für die USA, sondern auch für den Rest der Welt.

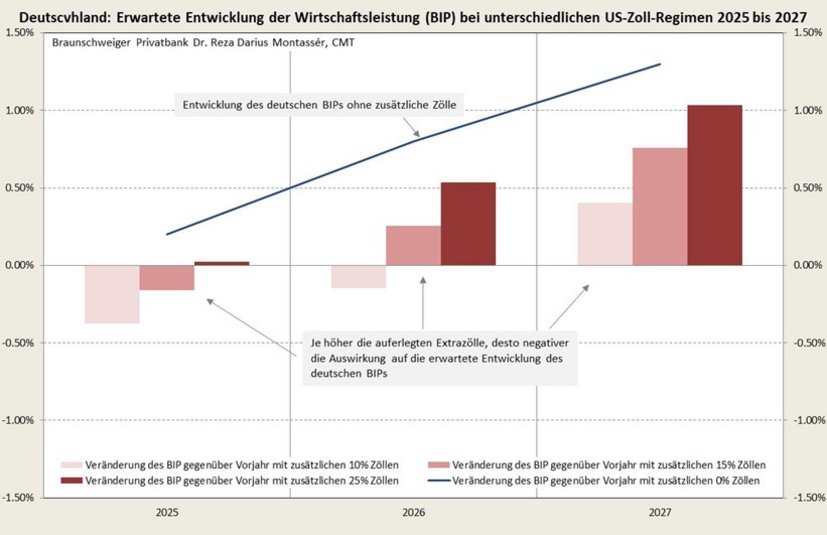

In diesem Zusammenhang lohnt sich ein Blick auf die erwartete wirtschaftliche Entwicklung in Deutschland. Ohne die negativen Effekte der Strafzölle, wäre die deutsche Wirtschaft auf Basis unserer ökonometrischen Modelle dieses Jahr immerhin um 0,20 Prozent, 2026 um 0,80 Prozent und 2027 um 1,30 Prozent gewachsen. Hier sind die positiven konjunkturellen Effekte aus dem großen Infrastruktur-Investitionsprogramm über 500 Milliarden Euro der wahrscheinlich zukünftigen Schwarz-Roten Regierungskoalition bereits mit modelliert (vgl. Abb. 3).

Der Effekt der Zölle wird aber, anders als bei den Vereinigten Staaten, die ja gegen die gesamte Welt einen Handelskonflikt führen, in Deutschland weniger stark ausfallen. So begrenzt sich der Hauptschaden für die deutsche Wirtschaft im Moment „nur“ auf den Exportanteil der deutschen Produkte in die USA (10,4 Prozent) und den zusätzlich hieraus entstehenden negativen Zweitrundeneffekten. Sollten die Zölle von 25 Prozent gegen Deutschland und den Rest der Welt über einen längeren Zeitraum aufrechterhalten werden und sollten gleichzeitig andere Länder den Zollkonflikt durch massive Gegenzölle eskalieren, würde dies dem Export Deutschlands schweren Schaden zuführen. Denn dann müsste man davon ausgehen, dass viele Abnehmerländer deutscher Produkte, ihrerseits auch wirtschaftliche Schwächen erleiden und somit weniger deutsche Produkte nachgefragt werden würden. Hieraus könnte sehr schnell ein Dominoeffekt entstehen, der zu einer massiven Rezession in Deutschland führen würde.

Doch wie bereits oben beschrieben, entspricht dies nicht unserem Basisszenario, weshalb wir u. a. auch deswegen keine Modellierung hierfür durchgeführt haben.

Auf Basis unserer ökonometrischen Berechnungen wird die deutsche Wirtschaft natürlich unter den Trump-Zöllen leiden. So würde das erwartete BIP-Wachstum für 2025 von 0,20 auf -0,38 Prozent sinken. 2026 wäre noch ein Negativwachstum von -0,15 Prozent zu verzeichnen und schließlich 2027 dann ein positives Wachstum von 0,41 Prozent (vgl. Abb. 3). Diese relativ moderate Wachstumsdelle ist vor allem der Tatsache geschuldet, dass wir erwarten, dass das sehr große Infrastrukturinvestitionsprogramm der Bundesregierung ab Ende 2025 zu einem spürbaren Wachstumsimpuls führt, der sich bis 2027 weiter aufbaut. Ohne dieses Programm würde die deutsche Wirtschaft deutlich schlechtere bzw. teilweise weiter negative Wachstumsraten produzieren.

„China möchte auch unbedingt ein Abkommen schließen, aber sie wissen nicht, wie sie es in Gang bringen sollen. Wir warten auf ihren Anruf. Es wird geschehen!“ Donald Trump, 09.04.25 10

Doch trotz dieser zwischenzeitlich konjunkturellen Negativentwicklungen, gehen wir in unserer Basisannahme davon aus, dass mittelfristig weder die Globalisierung gebremst oder zurückgedreht wird, noch die Trump-Regierung kurzfristig ihre aktuell sehr aggressive Wirtschaftspolitik aufrechterhalten kann. Die Gründe hierfür sind vielfältig, aber in einem Punkt sehr simpel, nämlich die Erhaltung der Macht! Denn bereits nächstes Jahr stehen in den USA wichtige Kongresswahlen an.

Sollte es den Menschen in Amerika bis dahin, aufgrund der Wirtschaftspolitik der Republikaner unter Donald Trump, wirtschaftlich und sozial spürbar schlechter gehen, werden Trumps Parteifreunde mit an Sicherheit grenzender Wahrscheinlichkeit die Mehrheit in beiden Kammern des US-Kongress verlieren. Damit wäre nicht nur die politische Karriere von Donald Trump beendet, sondern auch seine MAGA-Bewegung (Make America Great Again) kläglich gescheitert. Das wiederrum weiß Donald Trump, das wissen seine Berater. Deswegen hält er auch in der Auseinandersetzung mit dem Chinesischen Staatschef Xi Jinping die schlechteren Karten in der Hand. Denn Präsident Xi braucht – dank der kommunistischen Staatsform – das Wahlvolk nun wirklich nicht zu fürchten und hat somit deutlich mehr politische Ausdauer und Potenz als Trump. Daher wird Washington früher oder später mit Peking ins Gespräch kommen und den Wirtschaftskrieg deeskalieren müssen. Somit bringt wohl Donald Trump im obigen Zitat eher seine Verzweiflung und sein Wunschdenken zum Ausdruck und hofft doch sehr, bald den erlösenden Anruf von Xi annehmen zu können.

Unser Fazit:

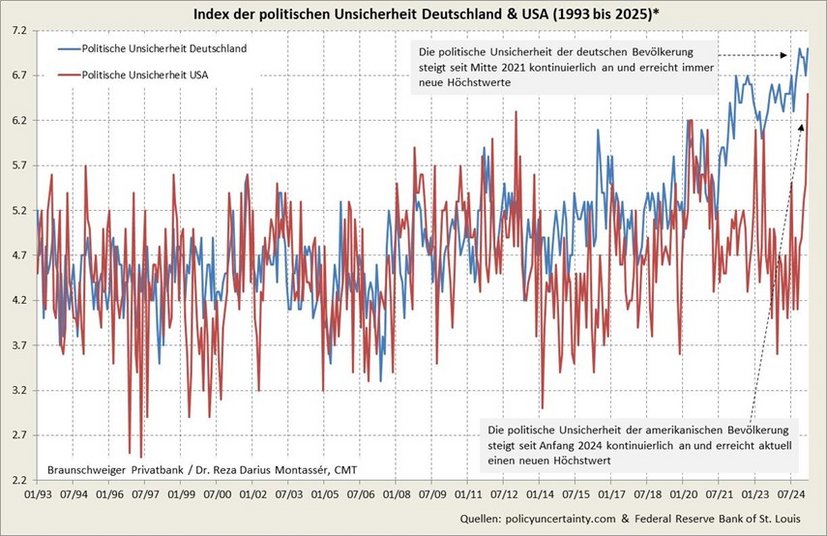

Durch die massiven Zölle gegen den ganzen Globus hat die US-Administration die Welt in Chaos und so große Unsicherheit gestürzt, wie seit Jahrzehnten nicht mehr (vgl. Abb. 4). Einstürzende Aktienkurse, steigende Zinsen, fallende Rohstoffpreise und der Verfall des Wertes der US-Währung. All dies sind Zeichen von Stress an den Finanzmärkten und die Erwartung von massiver konjunktureller Abkühlung. Dass die als sicher geltenden sicheren Häfen, US-Dollar und US-Staatsanleihen ebenfalls unter die Räder kommen, ist zusätzlich ein nicht zu unterschätzendes Misstrauensvotum der Welt gegenüber Amerika.

Dies ist in dieser Ausprägung einzigartig und könnte der Beginn der historischen Abkopplung wichtiger globaler Nationen vom bisherigen Hegemon USA sein. Donald Trump, der MAGA-Anführer, würde dann in tragischer Weise als der US-Präsident in die Geschichtsbücher eingehen, der den Anfang vom Ende der amerikanischen Vormachtstellung eingeleitet hat. Die Tragweite dieser tektonischen Erosion der Macht der Vereinigten Staaten ist so immens, dass es schwer fällt zu glauben, dass die US-Administration diesen Irrweg weiter gehen und zulassen wird, dass seine engsten Verbündeten und Garanten der amerikanischen Hegemonie (z. B. Europa und Japan) aus wirtschaftlichen Interessen in die Arme Pekings getrieben werden.

Deswegen ist es wahrscheinlich, dass die Trump-Regierung, eher früher als später, diesen ökonomischen Amoklauf und die eigene Selbstzerstörung in einem erheblichen Maße reduzieren wird. Dies wird dann sicherlich Druck von den Finanzmärkten nehmen und die aktuell extreme Verunsicherung reduzieren. Doch ein Zurück zur Normalität und Berechenbarkeit ist mit Präsident Donald Trump so gut wie ausgeschlossen.

Deswegen wird es für die Finanzmärkte auch keine Entwarnung geben können. Dies vor allem auch, weil die Aktienbewertungen trotz der massiven Korrektur von Seiten der Gewinn- und Buchwertrelationen sowie Dividendenrenditen noch nicht als günstig einzustufen sind. Erschwerend ist auch die Tatsache, dass ökonomische und politische Unsicherheiten und Volatilitäten auf absehbare Zeit bleiben werden.

Um diese Gefahren auszugleichen, müssen Aktien eine höhere Risikoprämie bzw. eine überdurchschnittlich höhere potenzielle Renditeerwartung gegenüber sicheren Staatsanleihen aufweisen. Dies ist aus oben genannten Bewertungsgründen aktuell nicht der Fall. Daher bleibt der deutsche Aktienmarkt, selbst bei aktuell scheinbar niedrigen Notierungen, noch mindestens 10 bis 15 Prozent überbewertet. Deswegen bleibt eine defensive Aktienstrategie weiterhin das Gebot der Stunde. Allerdings: Dank der aktuell sehr dynamischen Kursbewegungen, könnte das Kurs-Tal auch bald in Sichtweite sein.

Die Europäische Zentralbank (EZB) wird wohl diese Woche bei ihrer Zinssitzung, dank des stetig abnehmenden Inflationsdrucks in Richtung des Notenbankziels von 2 Prozent, den maßgeblichen Leitzins (Einlagezinssatz) um 25 Basispunkte auf 2,25 Prozent senken. Damit wird sie den im Juni vergangenen Jahres bei 4,0 Prozent begonnenen Senkungszyklus weiter fortsetzen. Und sehr wahrscheinlich werden in den nächsten Monaten weitere Senkungen des Einlagesatzes bis 1,75 Prozent folgen können. Sollte sich die Lage an den Finanzmärkten weiter zuspitzen oder die Gefahr von Verwerfungen entstehen, ist aus unserer Sicht auch der Einsatz unkonventioneller Instrumente (wie z. B. das Anleiheaufkaufprogramm QE) im Rahmen des Möglichen. Nicht nur deswegen ist neben dem kurzen zweijährigen Laufzeitenbereich, mittlerweile auch der fünfjährige Bereich eine Überlegung wert.

Wir fingen mit einem kämpferischen Zitat von Präsident Trump an und wollen daher gerne mit einem versöhnlichen Zitat von ihm abschließen:

„Was mich betrifft, ich dusche gern und kümmere mich um mein schönes Haar.“ Donald Trump, 10.04.2511

Es ist doch irgendwie auch sehr beruhigend, wenn der mächtigste Mann der Welt in dieser turbulenten Zeit, keine anderen Sorgen hat.

Herzlichst Ihr

Dr. Reza Darius Montassér, CMT

Chefökonom Braunschweiger Privatbank

Haftungsausschluss und Disclaimer: Die bereitgestellten Informationen dieser Marketingmitteilung beruhen auf Quellen, die wir für verlässlich halten. Wir übernehmen jedoch keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität dieser Informationen. Diese Veröffentlichung dient ausschließlich der allgemeinen Information und ersetzt auf keinen Fall die anleger- und produktbezogene Beratung. Jede – auch auszugsweise – Verwertung, die nicht ausdrücklich vom Urhebergesetz zugelassen ist, bedarf der vorherigen Zustimmung der Braunschweiger Privatbank. Dies gilt insbesondere für die Vervielfältigung, Verbreitung, Bearbeitung, Übersetzung, (Mikro-) Verfilmung und die Einspeicherung in elektronische Geräte oder Systeme. Wir haben uns bemüht, alle Angaben sorgfältig zu recherchieren und zu erarbeiten. Dabei wurde zum Teil auf Informationen Dritter zurückgegriffen. Einzelne Angaben können sich insbesondere durch Zeitablauf oder infolge von gesetzlichen Änderungen als nicht mehr zutreffend erweisen. Für die Richtigkeit, Vollständigkeit und Aktualität sämtlicher Angaben kann daher keine Gewähr übernommen werden. Die gesamte Marketingmitteilung stellt lediglich unsere Meinung dar, die ohne unsere Vorankündigungen wieder geändert werden könnte. Sofern Aussagen über Renditen, Kursgewinne oder sonstige Vermögenszuwächse getätigt werden, stellen diese lediglich Erwartungen dar, für deren Eintritt wir keine Haftung übernehmen. Diese Marketingmitteilung fordert weder zum Kauf noch zum Verkauf irgendwelcher Finanzinstrumente oder Wertpapiere auf. Soweit steuerliche oder rechtliche Belange berührt werden, sollten diese vom Adressaten mit seinem Steuerberater bzw. Rechtsanwalt erörtert werden. Herausgeber: Braunschweiger Privatbank Willy-Brandt-Platz 19, 38102 Braunschweig. Verantwortlich im Sinne des Presserechts: Dr. Reza Darius Montassér, CMT. Redaktionsschluss: 11.04.2025.