BraunschweigerBörsenBRIEF – Ausgabe 4

Deutsche Aktien im Spannungsfeld von Gier, harten Fakten und dem Ausgabenrausch der möglichen zukünftigen Regierungskoalition – ein markttechnischer Erklärungsansatz.

Technische Analyse: Ein Kompass in unruhigen Zeiten

Nicht nur, wenn die Zeiten unruhig und schnelllebig sind wie aktuell, lohnt sich ein Blick auf die Dynamik der Kurstrends an den Finanzmärkten. Hierbei hilft z. B. die Analyse des Kursverlaufs, also die Technische Finanzmarktanalyse. Denn die Theorie hinter dieser Analyseform ist, dass alle relevanten Informationen an den Finanzmärkten in die Kurse eingearbeitet oder eben eingepreist werden. Dabei ist es wichtig zu verstehen, dass die Technische Analyse nicht von einer Informationseffizienz, wie von der neoklassischen Finanzmarkttheorie postuliert, ausgeht. Sie unterstellt also nicht, dass alle relevanten Informationen von stets rational agierenden Anlegern (Home oeconomicus) ad hoc eingepreist werden, so dass z. B. eine Prognose der Aktienkurse auf Basis der allgemein bekannten Informationen nicht mehr möglich ist.

Im Gegensatz zur neoklassischen Theorie unterstellt die Technische Analyse, dass alle relevanten Informationen im Laufe der Zeit – im Rahmen eines Preisfindungsprozesses – in die Kurse eingearbeitet werden, was z. B. zu Auf- und Abwärtstrends an der Börse führt. Ein Grund für einen solchen Preisfindungsprozess ist z. B., dass Informationen unvollständig oder noch nicht vollumfänglich bestätigt sind. Ein aktuelles Beispiel hierfür sind die Zolldrohungen der US-Regierung. Diese Drohungen belasten die Kurse am deutschen Aktienmarkt bereits seit Wochen. Doch die Intensität der Kursbeeinflussung variiert von Tag zu Tag, da das Wissen hierzu unsicher bzw. unvollständig ist.

Ein weiterer Grund, weshalb die Technische Analyse aus Kurstrends Prognosen ableitet, liegt darin begründet, dass auch unterstellt wird, dass die Akteure an den Finanzmärkten in Summe eine Schwarmintelligenz darstellen. Das bedeutet also, dass Informationen, die z. B. nur aus Nachrichtenfragmenten bestehen und für einzelne Akteure nur schwer in Euro und Cent und damit in Kurse umgemünzt werden können, von dieser Schwarmintelligenz sehr frühzeitig erkannt und ebenfalls in die Kursbildung mit einfließen, so dass z. B. ein neuer Aktientrend für eine spezielle Aktie etabliert wird. Dabei wird der Schwarm der „Wissenden“ immer größer, was dann in der Konsequenz dazu führt, dass der einmal etablierte Trend aufgrund neuer „Schwarm-Akteure“ und deren Nachfrage nach dieser Aktie immer ausgeprägter wird. Ein Beispiel hierfür sind die deutschen Rüstungsaktien. Kurz nach Beginn des Ukraine-Krieges im Frühjahr 2022 konnten z. B. Rheinmetall & Co. nur wenige Akteure zum Kauf anlocken. Doch im Laufe der Zeit ergriff die Schwarmintelligenz für Rüstungsaktien immer mehr Marktteilnehmer, so dass aus einer Nischenaktie eine populäre Aktie wurde, dessen Preis sich im Laufe der Jahre vervielfacht hat.

Deutscher Aktienmarkt: The trend is your friend?

Doch welche Prognosen lassen sich auf Basis der Technischen Analyse aktuell für den deutschen Aktienmarkt ableiten? Die Betrachtung des Kursverlaufs des Dax in den letzten Monaten lässt unweigerlich erkennen, dass der Index sich in einem massiven Aufwärtstrend befindet. Dabei spricht die Dynamik des Trends, also die Geschwindigkeit des Anstiegs und die nicht vorhandene Tendenz größere Korrekturen (sekundäre Konsolidierungsphasen) zu durchlaufen eine eindeutige Sprache: Der Trend ist extrem robust.

Denn selbst bei negativer Nachrichtenlage – was zuletzt ja nicht selten der Fall war – kam der Dax zuletzt kaum unter Druck, so dass es in jüngster Vergangenheit fast nie zu Kursrückgängen kam. Konträr dazu verhalf aber jede auch noch so kleine positive Nachricht dem Dax stets zu deutlichen Kursanstiegen.

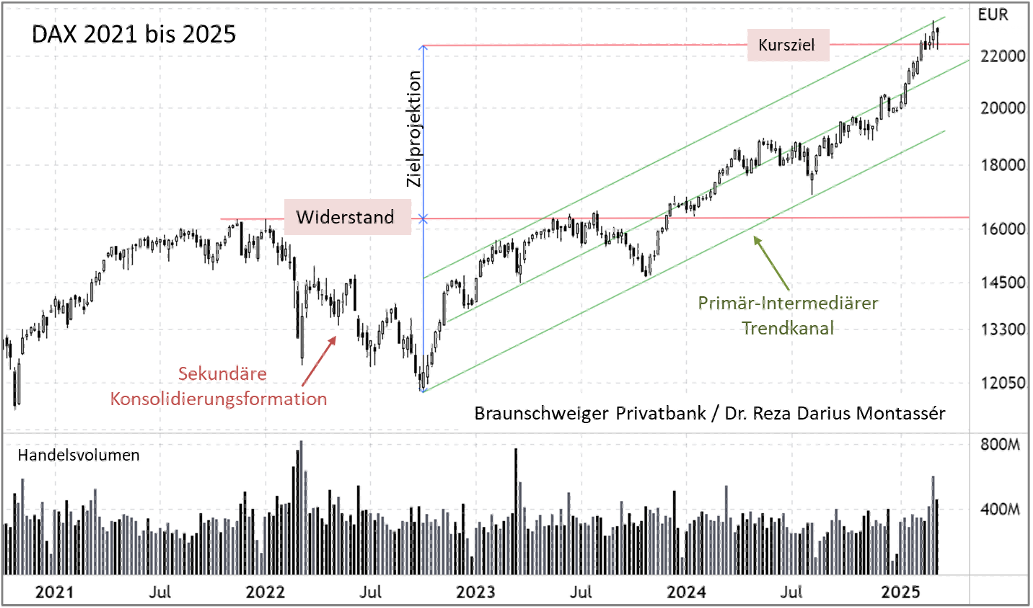

Die Abbildung 1 zeigt den Verlauf des Dax seit 2021. Darin ist auch der deutliche Rückgang der Kurse zu Beginn des Ukraine-Krieges zu erkennen. Doch seit Markierung des zyklischen Tiefs bei 11.862 Punkten (und einem Verlust von 25 Prozent) im Oktober 2022 befindet sich der Index in einem andauernden Aufwärtstrend, dessen Korrekturbewegungen, wie bereits erwähnt, im Laufe der Zeit immer geringer wurden. Seit dem Tief bei 17.024 Punkten im Sommer vergangen Jahres hat der Index zudem keine nennenswerte Korrektur mehr durchlaufen. Dabei hat der Dax nun mittlerweile das aus der Korrekturbewegung des Jahres 2022 abgeleitete Kursziel überschritten und seit dem zyklischen Tief vom Oktober 2022 stolze 98 Prozent zugelegt (vgl. Abb. 1).

Dax im „mustergültigen“ Höhenrausch

Natürlich stellt sich nach einem solchen dynamischen Anstieg die Frage, inwieweit die Kurse noch weiter steigen werden oder auch können. Hierzu ist es notwendig, mehrere Komponenten der Technischen Analyse zu betrachten. Die erste Komponente ist das aus dem Trendverlauf und dem Trendmuster (charttechnische Formation) abgeleitete Potenzial. Diese Frage wurde bereits teilweise beantwortet. So ist das Kursziel der mittelfristigen Umkehrformation aus den Jahren 2022 bis 2023 bei 22.550 Punkten – wie oben erwähnt – bereits erreicht worden. Aus dieser Perspektive scheint das Anstiegspotenzial des Index mehr oder weniger ausgeschöpft zu sein.

Die zweite Komponente ist die Struktur des Trends, welche einen Hinweis über den zyklischen Zustand des aktuellen Bullenmarktes gibt. Hier wird also die Frage beantwortet, ob der Aufwärtstrend frühzyklisch, mittelzyklisch oder spätzyklisch ist. Die hierzu durchgeführte Strukturanalyse lässt vermuten, dass der Aktienmarkt sehr wahrscheinlich bereits eine sogenannte „Blow-Off-Phase“, also eine spätzyklische Phase, erreicht hat. In solchen Phasen werden Gegenbewegungen und Korrekturen immer kleiner, weil Anleger immer gieriger und ungeduldiger werden, so dass kleinste Kursrückgänge schnell für neue Käufe genutzt werden.

Problematisch in diesem Zusammenhang wird es dann, wenn neben der breiten Anlegergruppe gleichzeitig auch professionelle Anleger immer unvorsichtiger sowie selbstzufriedener werden. In einer solchen Phase der Selbstüberschätzung neigen professionelle Anleger dazu, übermütig zu werden. Dabei opfern sie, quasi getrieben vor der Gier nach Rendite, kostenverursachende Sicherheitsvorkehrungen in ihren Depots (z. B. die Absicherung der Aktienbestände über Index-Futures), um voll und ganz am Aufwärtstrend des Aktienmarktes partizipieren zu können.

Genau in einer solchen Phase scheint sich der Aktienmarkt aktuell zu befinden. So zeigen die meisten Anlegerumfragen, dass diese selbstzufrieden sind und immer weiter steigende Kurse erwarten. Doch als wirklich positiv kann eine so eindeutig zuversichtliche Stimmung nicht gewertet werden. Denn eine solch positive Kurserwartung deutet meistens darauf hin, dass bereits sehr viele Anleger investiert sind, so dass sie als Käufer in Zukunft nicht mehr in Frage kommen. Dies wiederrum beschränkt das zukünftige Aufwärtspotenzial. Viele Studien im Rahmen der verhaltensorientierten Finanzmarkttheorie (Behavioral Finance) bestätigen dieses Verhaltensmuster.

Doch auch Anlageprofis werden zunehmend unvorsichtiger. So zeigen unsere Analysen der Derivatemärkte, dass professionelle Anleger ihre Absicherungen in den letzten Wochen auf Tiefststände zurückgefahren haben. Allerdings hat der Abbau von Absicherungspositionen bereits im letzten Sommer begonnen und ist für sich genommen nicht als Trendwendesignal zu deuten. Doch eine unweigerliche Gefahr resultiert dennoch aus diesem unvorsichtigen Verhalten: Sollten die Aktienmärkte unverhofft kippen, dann würden professionelle Anleger sehr schnell Absicherungen aufbauen müssen, um ihre Aktienbestände gegen zu starke Kursverluste abzusichern, was den Abwärtstrend sehr deutlich verstärken und beschleunigen würde.

Doch längst nicht alle sind beim Gipfelsturm dabei

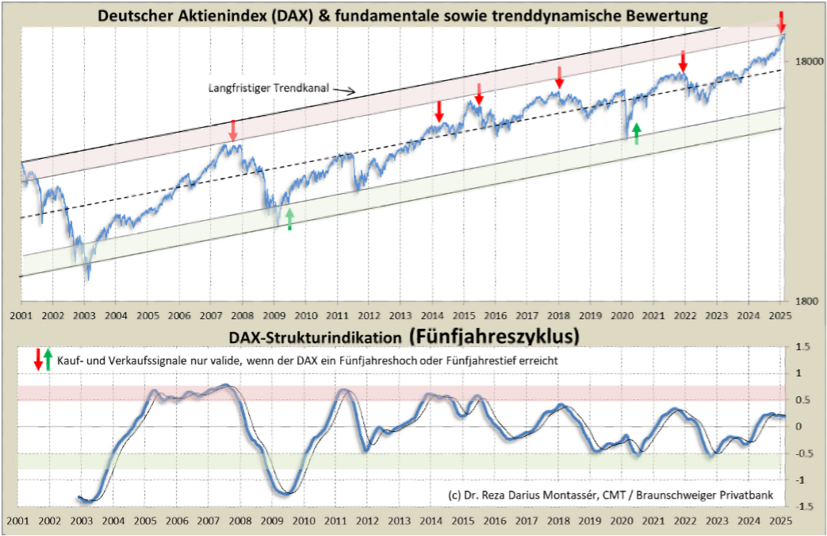

Problematisch ist auch die Tatsache, dass der Dax sehr fragmentiert ist. Das bedeutet, dass längst nicht alle Aktien den steilen Anstieg des Index mitgemacht haben. So liegt der Anteil der Dax-Aktien, die aktuell einen ähnlich starken Trendverlauf aufweisen wie der Index, unseren Berechnungen nach, nur noch bei 65 Prozent. Normalerweise müsste dieser Wert in einem „gesunden“ Aufwärtstrend bei über 90 Prozent liegen und damit anzeigen, dass der Aufwärtstrend von der Breite der Unternehmen im Dax getragen wird und daher stark und valide ist. In der Vergangenheit hat der Rückgang dieses Indikators auf unter 70 Prozent – nach einem Fünfjahreshoch des Dax – ausnahmslos zu deutlichen Kurskorrekturen geführt (zuletzt wurde dieses Signal im Dezember 2021 gegeben, vgl. Abb. 2).

Interessant in diesem Zusammenhang ist auch die Tatsache, dass die Bewertung des Dax auf Basis der aktuellen Unternehmensgewinne mit einem Kurs-Gewinn-Verhältnis (KGV) von 19 im Vergleich zum historischen Mittel von 15 relativ hoch ist.

Legt man zudem den zyklisch adjustierten KGV-Mittelwert der Dax-Unternehmen zu Grunde (also in einer gleichgewichteten Betrachtung aller Dax-Unternehmen), liegt das KGV bei 37 und damit deutlich über seinem langfristigen Durchschnitt von 21. Das mittlere gleichgewichtete KGV ist aktuell in der alternativen Betrachtung auch deswegen interessant, weil es anzeigt, wie stark fragmentiert die Gewinne einzelner Dax-Unternehmen sind. Interessant: Zuletzt lag diese Maßzahl während der Dotcom-Blase 1999 bis 2000 auf solch hohen Niveaus (vgl. Abb. 3.).

Exkurs: Auswirkung des geplanten Infrastrukturinvestitionsprogrammes auf die Gewinne der Dax-Unternehmen

Aus aktuellem Anlass ist es neben der Technischen Analyse wichtig noch einen Blick auf die Auswirkung des geplanten Infrastrukturinvestitionsprogrammes der wahrscheinlich neuen großen Regierungskoalition, bestehend aus CDU/CSU und der SPD, zu werfen.

Neben massiven Investitionen zur Ertüchtigung der Bundeswehr von wahrscheinlich sehr deutlich über 500 Mrd. Euro in den nächsten Jahren, soll ein „Sondervermögen“ (neue Schulden des Staates) für Investitionen in Infrastruktur und Energiewende bzw. den ökologischen Wandel von ebenfalls 500 Mrd. Euro gebildet werden.

Die Aktienbörse hat auf die Nachricht zum Sondervermögen bereits letzte Woche euphorisch reagiert und den Dax auf neue Höchststände katapultiert. Die Annahme ist, dass durch die Infrastrukturinvestitionen die Dax-Unternehmen ihre Gewinne massiv steigern können.

Doch es ist wahrscheinlich, dass die Dax-Unternehmen in Summe längst nicht so deutlich vom Sondervermögen Infrastruktur profitieren werden, wie aktuell angenommen. Denn zum einen wird das Sondervermögen laut Aussagen des CDU-Kanzlerkandidaten Friedrich Merz über einen Zeitraum von zwölf Jahren aufgebraucht werden. Rechnerisch werden also pro Jahr 41,66 Mrd. Euro in Infrastruktur und grüne Transformation investiert werden. Zum anderen ist heute alles andere als klar, welche Branchen und Unternehmen wirklich nachhaltig profitieren werden.

Wir haben die aktuell bekannten Fakten und Zahlen als Basis unserer Berechnung verwendet, um herauszufinden, wie das Gewinnwachstum der Dax-Unternehmen von diesen Investitionen beeinflusst werden könnte. Hierzu haben wir ein ökonometrisches Modell entwickelt, welches die Gewinnentwicklung, die Gewinnmargen und die Partizipation der Dax-Unternehmen am Sondervermögen ins Verhältnis setzt und hieraus eine Gewinnprognose für den Dax errechnet.

Das Ergebnis unseres Modells zeigt, dass der jährliche Effekt des Sondervermögens auf die Gewinne der Dax-Unternehmen in Summe einem zusätzlichen annualisierten Nettogewinnwachstum von etwa 3,63 Prozent entsprechen könnte. Dieses Wachstum ist zwar ordentlich, liegt aber deutlich unter der normalen bereinigten jährlichen Schwankungsweite der Dax-Unternehmensgewinne von durchschnittlich 20 Prozent. Das bedeutet, dass die positive Ausstrahlung des Sondervermögens zwar spürbar, aber nicht außerordentlich hoch sein wird.

In Dax-Punkten ausgerechnet, bedeutet der zusätzliche positive Impuls aus dem Infrastruktursondervermögen, auf Sicht der nächsten zwölf Monate, eine höhere Bewertung des Dax in der Spanne von 850 bis 1000 Punkten. Mit einem Anstieg von fast 1000 Punkten seit Bekanntgabe des Sondervermögens Infrastruktur Anfang März, hat der Dax damit den positiven Impuls für die nächsten 12 Monate also bereits voll eingepreist.

Unser Fazit

Die markttechnische Lage des Dax ist zweigeteilt. Auf der einen Seite folgt der Index einem sehr dynamischen Grundtrend, welcher sich in den nächsten Wochen durchaus fortsetzen und den Index auf immer neue Höhen bringen kann. Auf der anderen Seite verweisen die Strukturindikatoren und die Anlegerpositionierungen auf einen sehr reifen und teilweise auch ausgereizten Markt. Hinzu kommt, dass die quantitativen fundamentalen Bewertungsmodelle einen bereits teuren Gesamtmarkt signalisieren. Dies zusammengenommen mit den latenten geopolitischen Risiken (z. B. US-Strafzölle gegen Europa und Ukraine-Krieg) lässt vorsichtiger werden, so dass eine defensivere Aktienstrategie eine Überlegung wert sein könnte.

Herzlichst Ihr

Dr. Reza Darius Montassér, CMT

Chefökonom Braunschweiger Privatbank