Aktuell - Die US-Zinskurve

In den letzten Tagen wurde an den Kapitalmärkten wieder viel über die US-Zinskurve diskutiert.

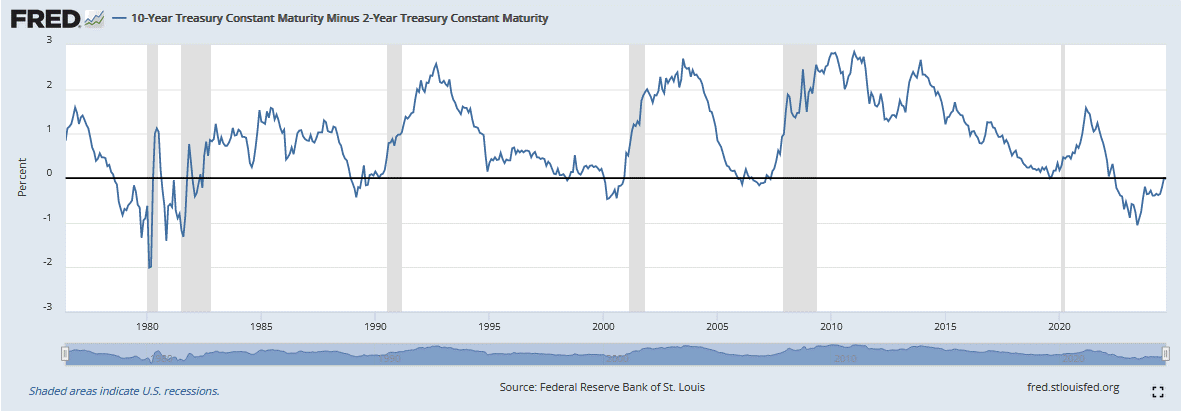

Der Grund dafür war, dass die seit mehr als zwei Jahren anhaltende Inversion (Zinsen für kurze Laufzeiten > Zinsen für lange Laufzeiten) sich nunmehr aufgelöst hat. Die US-Zinskurve hat sich also normalisiert.

Auch die Bewegung nach den eben veröffentlichten (schwächeren) US-Arbeitsmarktzahlen bestätigt diesen Trend.

Seit zwei Jahren ist die Sorge groß, da eine invertierte Zinskurve in der Vergangenheit ein sehr verlässlicher Rezessionsindikator war. In der Grafik sind die Rezessionsphasen grau unterlegt. Man sieht gut, dass die US-Zinskurve jeweils vorher invertiert war. Abgebildet ist hier die Zinsdifferenz zwischen den 10-Jahres und den 2-Jahres US-Zinsen in %. Insofern ist die Nervosität der Marktteilnehmer nachzuvollziehen.

Ist die Normalisierung der Kurve also ein Zeichen, dass die Gefahr vorüber ist? Das ist nicht der Fall. Vielmehr begannen die Rezessionen in der Vergangenheit vielfach erst, nachdem sich die Kurve bereits normalisiert hatte. Insofern ist die Normalisierung eher ein Zeichen, dass es in den nächsten Quartalen in den USA konjunkturell doch schwieriger werden könnte, als viele Marktteilnehmer das aktuell erwarten.

Übrigens ist ein ähnliches Muster auch in den europäischen Märkten zu sehen, auch die Zinsstrukturkurve deutscher Bundesanleihen (auf Basis der 2J-10Jer Laufzeiten) hat sich jüngst normalisiert.